Etapas, atribuições e prazos

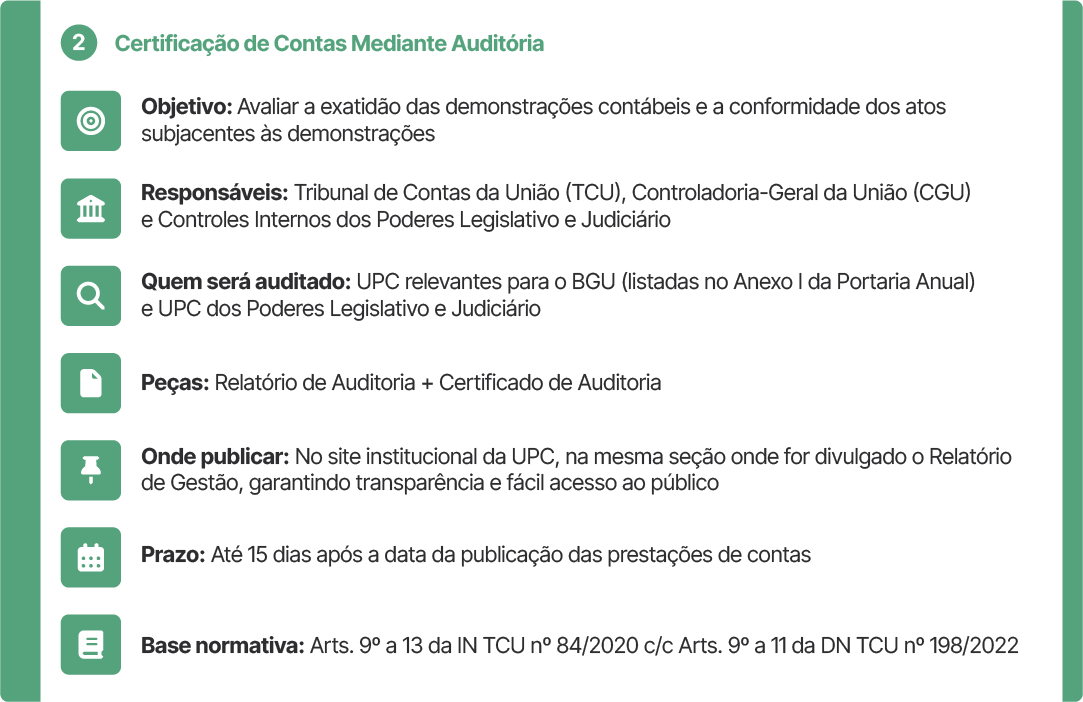

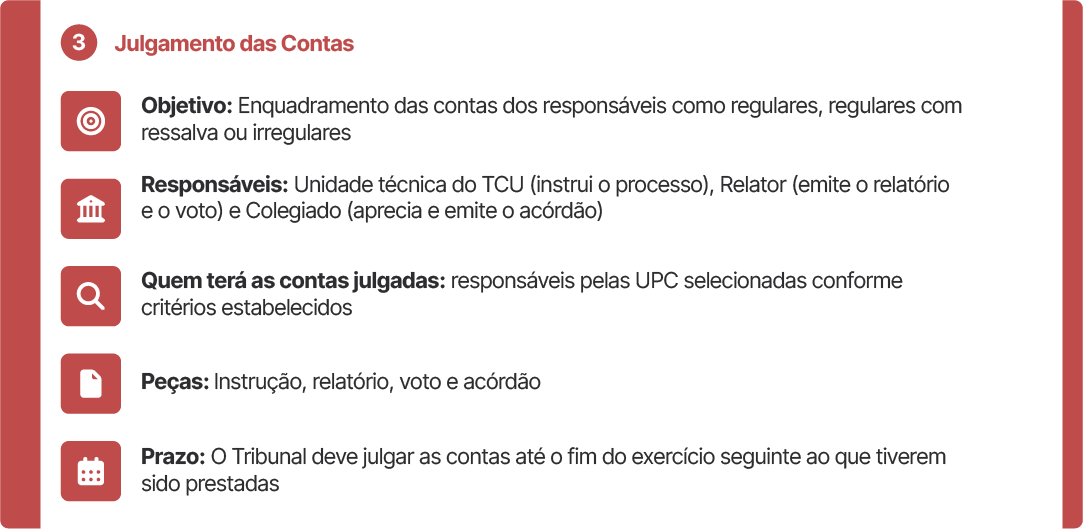

Do ponto de vista procedimental, a prestação de contas anuais passa por três etapas: a prestação de contas, a certificação de contas mediante auditoria e o julgamento de contas.

Etapas

Prazos e atribuições

As etapas da prestação e do julgamento das contas têm diferentes prazos, atores e atribuições, conforme detalhado na tabela abaixo.

| Todas as UPC | UPC que terão as contas julgadas | ||||||

|---|---|---|---|---|---|---|---|

| Responsável | Gestor | Gestor | Entidade certificadora | Autoridade supervisora | Unidade técnica do TCU | Colegiado do TCU | |

| Atribuição | Publicar na página de transparência da entidade as informações do inciso I do artigo 8º da IN 84. | Publicar na página de transparência da entidade o relatório de gestão (RGI), as demonstrações contábeis e o rol de responsáveis. | Enviar ao TCU o RGI, as demonstrações contábeis e o rol de responsáveis. | No caso da CGU, emitir e encaminhar ao TCU o parecer e o certificado de auditoria. No caso do TCU, realizar a auditoria (unidade técnica) e deliberar sobre o resultado da auditoria (colegiado). |

Enviar ao TCU o pronunciamento do ministro de estado supervisor da área ou da autoridade equivalente nos poderes Legislativo e Judiciário. | Instruir o processo de contas | Julgar as contas no mérito. |

| Prazo | Durante o exercício a que se referem as contas. | Até 31/03 do ano seguinte ao das contas. Para empresas estatais, até 31/05. |

15 dias após a data limite para publicação na página de transparência. | 15 dias após o envio das peças do gestor. | 15 dias após o envio das peças da entidade certificadora. | ||

Atenção –

Para as UPC que terão as contas do exercício julgadas: o Sistema e-Contas foi descontinuado. As unidades são informadas pelo Conecta TCU, sistema de comunicação do Tribunal, qual é o número do processo. Todos os documentos devem ser enviados por meio desse mesmo sistema, fazendo referência ao processo informado.

Para as UPC que não terão as contas do exercício julgadas: não é necessário enviar os documentos para o TCU, nem por e-mail, nem pelo Conecta.

Os prazos para as UPC prestarem contas (publicação das informações e envio ao TCU, se for o caso) podem ser prorrogados pelo Plenário do TCU mediante solicitação fundamentada, formulada por autoridades específicas.

ATENÇÃO – as UT do TCU têm delegação de competência para decidir sobre prorrogações de prazo para prestação de contas por até 30 dias.

ATENÇÃO – o não cumprimento dos prazos caracteriza omissão do dever constitucional de prestar contas, sujeito às penalidades previstas.

Glossário

Prestação de Contas Anuais

Instrumento obrigatório de gestão pública mediante o qual os administradores e, quando apropriado, os responsáveis pela governança e pelos atos de gestão de órgãos, entidades ou fundos dos poderes da União apresentam e divulgam informações e análises quantitativas e qualitativas dos resultados da gestão orçamentária, financeira, operacional e patrimonial do exercício, com vistas ao controle institucional previsto nos artigos 70, 71 e 74 da Constituição Federal e ao controle social.

Certificação de contas

Fiscalização contábil, financeira e orçamentária que assegura os níveis de confiabilidade das demonstrações contábeis divulgadas, a conformidade das transações subjacentes e dos atos de gestão relevantes dos responsáveis pela UPC.

Julgamento de contas

Ato pelo qual o TCU decide sobre a regularidade das contas e sobre as eventuais responsabilidades por irregularidades identificadas nos trabalhos de certificação de contas, bem como em investigações internas ou externas que envolvam a alta administração e os responsáveis pela governança, nos termos dos incisos I, II e III do artigo 16 da Lei 8.443/1992.

Autoridades legitimadas para pedir prorrogação de prazos

I – Presidente da Câmara dos Deputados, do Senado Federal, do Supremo Tribunal Federal, dos demais Tribunais Superiores, dos Tribunais Federais nos Estados e no Distrito Federal e do Tribunal de Contas da União;

II – Ministro de Estado ou autoridade de nível hierárquico equivalente;

III – Procurador-Geral da República;

IV – Presidente de conselho federal de fiscalização profissional, de entidade do sistema S ou de empresa estatal, com ciência para a autoridade supervisora.

Referências

Enquadramento das contas dos responsáveis como regulares, regulares com ressalva ou irregulares

Lei 8.443/1992

Art. 16. As contas serão julgadas:

I – regulares, quando expressarem, de forma clara e objetiva, a exatidão dos demonstrativos contábeis, a legalidade, a legitimidade e a economicidade dos atos de gestão do responsável;

II – regulares com ressalva, quando evidenciarem impropriedade ou qualquer outra falta de natureza formal de que não resulte dano ao Erário;

III – irregulares, quando comprovada qualquer das seguintes ocorrências:

a) omissão no dever de prestar contas;

b) prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial;

c) dano ao Erário decorrente de ato de gestão ilegítimo ao antieconômico;

d) desfalque ou desvio de dinheiros, bens ou valores públicos.

O Tribunal deve julgar as contas até o fim do exercício seguinte ao que tiverem sido prestadas

Regimento Interno do TCU

Art. 204. O Tribunal julgará as tomadas e prestações de contas até o término do exercício seguinte àquele em que lhe tiverem sido apresentadas.